2022年10月6日 | グローバルCIO スコット・マイナード

米連邦準備制度理事会(FRB)は、インフレを戦い抜くというその確固たるコミットメントを、様々な形で繰り返し公にしてきた。そのため、実際に行われている金融政策は、あえて言うが、ほとんど「自動操縦」状態にあるように見える。そして市場がFRBのコミットメントを疑いそうになるたびに、パウエル議長をはじめとするFRB当局者がスピーチ、経済見通し、メディアへの情報発信などのコミュニケーション手段を通じて、速やかにメッセージを補強している。

前回、FRBが政策の将来の方向性があらかじめ定められていると示唆した時に何が起きたかを、私たちは思い出す必要がある。2018年12月の記者会見で、FRBのバランスシート縮小は「自動操縦」状態にあるとのパウエル議長による悪名高い発言の後、株価が急落してFRBは発言の撤回を余儀なくされ、これが政策の方向転換の始まりとなった。

一部のFRB当局者は2018年12月の教訓を学んだようで、メッセージを発する際にはただし書きとしてデータ次第との姿勢をすぐ引き合いに出す。その典型的な事例が、ブレイナード副議長が9月30日に行ったスピーチで、「インフレ率が目標値に戻るという確信が得られるまで、金融政策は引き締め的である必要がある。そのため、現状の金融政策を時期尚早に緩和方向に転換させることはない」と述べたすぐ後に、FRBは政策の前進は「データ次第」であると付け加えた。

このただし書きからわかることは、ブレイナード副議長をはじめとするFRB当局者が、インフレと雇用のデータを注視して政策の方向性を探っていくということだ。しかし同時にFRBは、金融安定と市場機能にも注意を向けているはずだ。私が以前にも述べたように、FRBは何かが壊れるまで利上げを続けるであろう。そして今、明らかに亀裂が生じつつある。

Source: Guggenheim Investments, Bloomberg. Data as of 10.03.2022.

過去2週間に、米国外の中央銀行による市場介入は1例のみならず2例見られた。日本銀行による円買い支え(その過程で外貨準備のかなりの部分を使い果たしたと言われている)と、イングランド銀行(BoE)による英国債市場の買い支えである。円安が顕著に進行する中、日銀は、金利を抑制するために国債を購入して円の供給を増やすと同時に、外貨準備を使って円を買い入れた。、もう一方の英国のケースについては、あたかも眠っているかのように穏やかであった英国年金市場が、先進的とされたライアビリティー・ドリブン(債務主導)戦略(良いアイディアではあるが過度に走りすぎていた)で用いられたデリバティブによって破綻した次のオレンジ郡になる恐れが現実のものになるなど、主要な市場参加者や政策当局は年初には想像すらしなかったであろう。目的や対象は異なるが、両オペレーションとも、米国をはじめとして世界中で行われた急速かつ極めて大幅な利上げにより露呈した市場の脆弱性に対処するためのものであった。また、中国人民銀行が国内の6大銀行に対して、窮地に陥った不動産セクターへの融資支援を指示する政策を採ったことも、人民元を下落させた。今のところ、これらの介入は功を奏したように思われるが、それぞれの危機の根底にある構造的な原因には何一つ対処できていない。

米ドルは今や巨大な破壊用鉄球と化した。FRB当局者が、その執拗なタカ派的言動が世界の金融安定に与える影響に無関心であるために、ドル高が進行している。米金融機関は2007年のサブプライム危機以前よりは強靱性を備えているようであるが、その分リスクは影の銀行、ローン担保証券、新興国債券などに移転され、これからもまだ発見されていない新たな分野で顕在化してくることであろう。

FRBは過去7ヵ月間にフェデラルファンド(FF)金利を300ベーシスポイント(bps)(1200%の上昇)引き上げた。これは歴史上ほとんど例がないペースである。この加速的な利上げが始まった当初は経済が好調でバランスシートも健全であったため、最初の225bpsは市場も経済も比較的容易に消化することができ、政策金利を中立水準に近づけることができた。その時点までは、金融環境が引き締められる 中でも市場はかなり秩序を保っていた。しかし現在、中立金利水準を超えた引き締め領域に入りつつもなおかつアグレッシブに引き締めを続けるということは、全く別次元の話であることを市場もFRBも学び始めている。

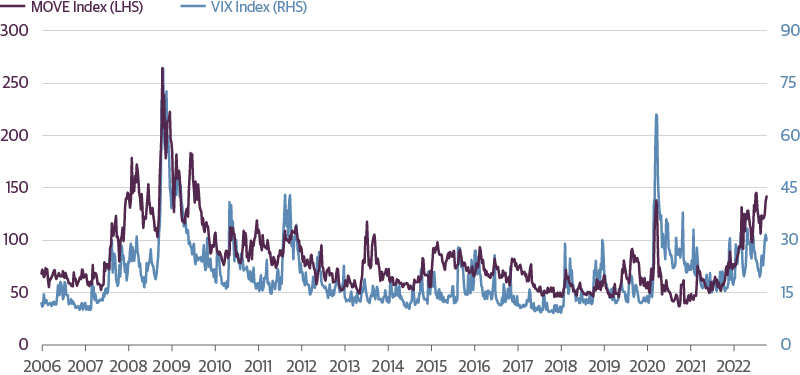

中立金利水準を超えた引き締め領域に踏み込めば踏み込むほど、英国債市場で見られたようなブラックスワンが出現する可能性が高くなる。この出来事は、BOEによる迅速な対応がなければ世界的な金融危機につながる可能性さえあった(そしてまだ解決には至っていない)。すでにクレジット市場においては、新発案件取りやめ、つなぎ融資による銀行の損失の増加、投資信託からの資金流出の拡大、世界的な流動性の枯渇など、複数の亀裂が生じている。住宅ローン担保証券(MBS)市場も、レバレッジをかけた保有者がポジション解消を目指す一方でFRBもMBS保有額を削減しようとしているため、大きな圧力にさらされている。米国債でさえ、小口化しなければ取引が成立しにくくなっている。欧州周辺国や新興国債券への投資は著しく厳しい状況であり、株式市場は上昇を維持することができない。株式市場のインプライド・ボラティリティを示すVIX指数は、パニック状態には至らなかったものの警戒領域とされる30を超え、株式市場が弱気相場に深く入り込んでいることを示唆している。また、米国債のオプション・インプライド・ボラティリティを示すICE Bank of America MOVE Indexは150に近づいているが、過去においてこの水準を超えたのは、2020年3月のパンデミック当初および世界金融危機の時だけである。外国為替市場のインプライド・ボラティリティも上昇している。また、クロスアセットのボラティリティが非常に高いため、金融事故のリスクが高まっている。

Source: Guggenheim Investments, Bloomberg. Data as of 9.30.2022.

私の最大の懸念は、さらなる引き締めが市場の脆弱性を試すことになるという点である。ドッド・フランク法、ボルカー・ルール、バーゼルⅢによって債券市場の機能が変化して以来、投資家がリスクを迅速かつ大規模に移転させることが難しくなっている。過去においてはウォール街のトレーディングデスクにいるマーケットメーカーが流動性の主要な供給源であった。しかし金融危機以降、資産運用会社やヘッジファンド、その他ノンバンクは、金融危機後に導入されたマクロプルーデンス政策によって生じた流動性の空白を埋めることに四苦八苦している。世界中の中央銀行が同時に記録的な速さで流動性を削減し市場のストレスが増大する中で上記のような市場参加者がどう対応するのかを、私たちはまもなく目の当たりにすることになる。先週の出来事から明らかになったことは、シャドウマーケットの参加者たちのレバレッジがすでに非常に高い水準にあり、本来であれば証券を購入して流動性を供給すべき時にマージンコール(追加担保の差し入れ要求)を突きつけられてポジションを解消しようとしているという事実である。

10月も投資家にとっては厳しい月となることがすでに見えている。歴史的に見ても、10月は最もボラティリティが高い月である。市場は、11月2日の連邦公開市場委員会(FOMC)で再度75bps程度の利上げが実施されると織り込みつつある。さらに今からFOMCまでの間に、10月7日の雇用統計、10月13日の消費者物価指数、10月27日の第3四半期国内総生産速報値など数多くのデータを消化しなければならない。一方海外においても、10月27日の欧州中央銀行理事会、10月28日の日銀金融政策決定会合には不透明感が漂っている。

FRBの引き締めサイクルは終わりに近づいているが、まだ終わっていないのは明らかだ。FRB当局者に対する私のアドバイスはこれまで一貫して、インフレとの戦いに重点を置きつつも少し発言に慎重にせよというものであった。現在の市場環境においては、FRB当局者が市場の動揺を無視して利上げを継続すると言い続けることは適切ではない。データ次第と言うだけではなく、健全な市場機能を促進するようなメッセージを発することが必要だ。金融市場においてすでに急速に(おそらく意図した以上に)引き締めが進みインフレ期待が低下していることから、今後のFOMCにおいては利上げペースの緩和が適切であることをFRBは理解する必要がある。

私が債券ビジネスを始めたのは、ポール・ボルカーFRB議長がインフレ抑制に全力を挙げていた頃で、債券は「没収証明書」と呼ばれていた。それ以降、市場の連動性や金融商品、規制が絡み合ってできあがった現代の金融システムにおいて、あらゆる市場はますます複雑化する世界に組み込まれてきたが、その間、債券市場は一貫して上昇基調にあった。

今、金融市場は大きな変化の真っただ中にある。ところが、この複雑なグローバルネットワークを管理するプロフェッショナル人材(運用会社、マーケットメーカー、ファイナンシャルアドバイザー、債券発行体、マクロプルーデンスを掲げる規制当局、中央銀行など)のほとんどは、世界的な政策(それが金融政策、財政政策、地政学的な政策であるかを問わず)の大きな変化に伴う市場のボラティリティに対処した経験がほとんどあるいは全くない。そうした中で良いニュースは、2022年がこれまでいかに困難な年であったにせよ、手元にドライパウダーがある投資家には、市場の混乱により生じている過去数十年間見られなかった高水準の利回りを手にする機会があるということだ。

まず、インフレ、失業率、その他のマクロ経済要因に基づいて利上げ終了の時期を予測することはやめよう。FRBが引き締めを終了させるのは、何かが壊れてFRBが金融システムに流動性を再供給せざるを得なくなった時である。私はこれが年内、おそらくはワールドシリーズ終了前(訳注:最も遅い場合で11月5日)に起きると予想する。複数のひずみがすでに大きく膨らんでおり、スタートレックでスコッティがカーク船長に言った有名な台詞にあるように「これ以上耐えられるかどうかわかりません、船長!」といった状態になっている。もしFRBが政策を転換すれば、現在割安水準にある債券やリスク資産にとって短期的には好材料となる。

しかし、FRB がいつ政策を転換せざるを得なくなるかは誰にもわからない。投資家は損失を補おうとして底値を探るのはやめ、豊富にあるバリュー投資機会により注目するべきである。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料は受託者としての立場から提供されるものではなく、投資判断を行うため、または投資判断に関連して使用されるべきものではありません。もしくは、有価証券の売買を勧誘するものではありません。ここに含まれる内容は、法的または税務上のアドバイスおよび/または法的意見として解釈されることを意図しておらず、また解釈されるべきではありません。特定の状況については、常に金融、税務、および/または法律の専門家にご相談ください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料のいかなる部分も、Guggenheim Partners, LLCの書面による明示的な許可なしに、いかなる形でも複製または参照することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

投資にはリスクが伴います。一般に、金利が上昇すると債券の価値は下がります。ハイ・イールド債券は、投資適格債に比べ流動性リスクや信用リスクが高く、変動が大きい可能性があります。住宅ローン担保証券を含む資産担保証券は、金利やその他の要因に対する反応を予測することが困難な構造を有している場合があり、その価格は変動しやすく、流動性リスクにさらされる可能性があります。変動金利のシンジケートローンおよびその他の変動金利証券への投資は、クレジットリスク、金利リスク、流動性リスクおよび期限前償還リスクなど、特殊な種類のリスクを伴います。

日本の投資家の皆様への通知事項: 本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

©2022 グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。